炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华尔街见闻

国泰君安判断,特朗普2.0施政,再通胀预期助推美元强势,短期内宽松货币政策环境不会显著制约美元走强。特朗普上台后,基于各项政策出台的节奏和力度,美元可能会高位震荡;如果经济增长不及预期甚至陷入滞涨,那么美元将会转弱。

主要观点

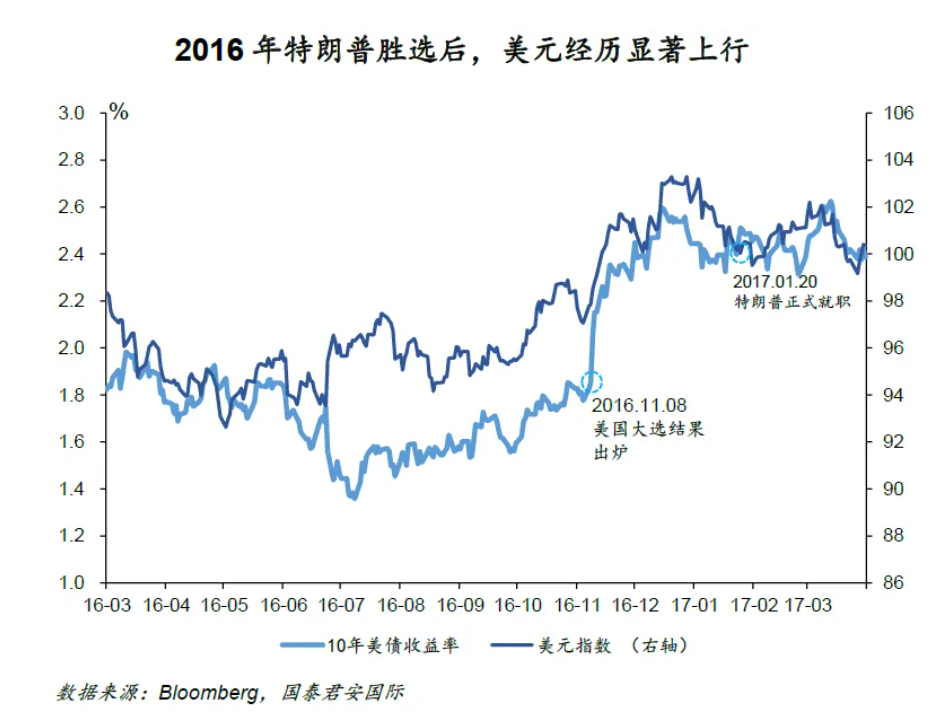

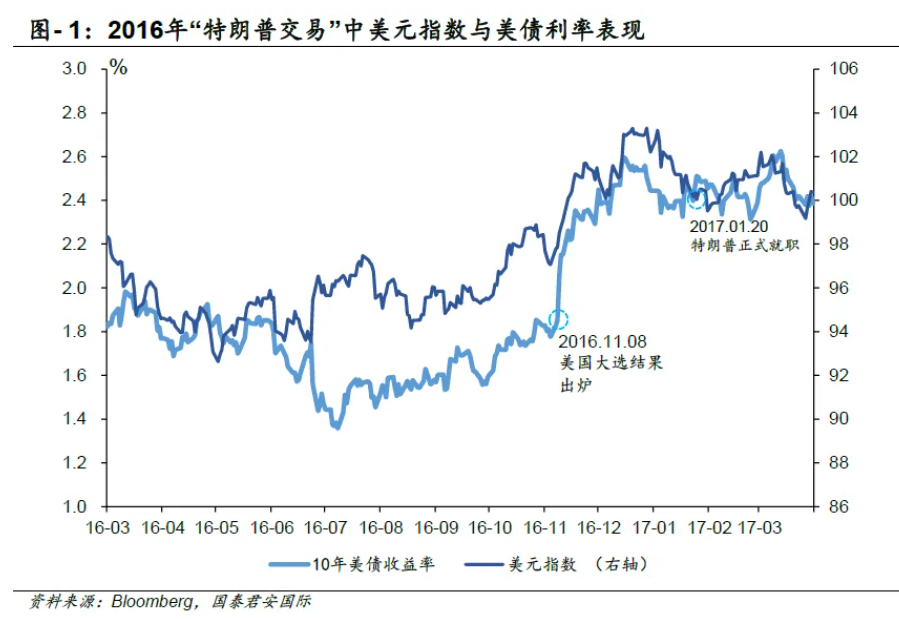

2024年美国大选特朗普胜选,共和党大概率同时获得参众两院多数席位控制权,形成“单一政党执政“格局。这一政治结构性转变将显著提升新政府的立法推动力和政策执行效率。历史经验表明,2016年特朗普首次当选后,市场曾出现显著的“再通胀交易”特征,美元指数与美债收益率均上行,大类资产普遍呈现亲风险偏好特征。

2016年“特朗普交易1.0“主要由扩张性政策预期驱动。当时的政策组合包括大规模减税、支持传统能源、制造业回流和基建投资等,通过扩大财政支出、带动投资就业及推升商品价格等渠道影响市场。这些政策预期引发经济增速和通胀预期上升,推动美债收益率曲线陡峭化,美元指数走强。历史经验表明,市场对政策预期的反应往往较实际效果更为剧烈,体现“买预期、卖事实”特征,这一规律在随后交易中得到充分印证。

特朗普2.0施政,再通胀预期助推美元强势。特朗普2.0政策,对内减税将通过需求端提振经济增长,而加征关税和控制移民则会从供给端推高物价和工资水平。较此前更高的政策成本将强化经济增长和通胀预期。目前美国经济已现复苏迹象,美联储也开启降息周期。虽然当前货币环境与2016年特朗普首次当选时期美联储加息环境不同,但我们认为再通胀预期主导下的利率中枢抬升将是主导近期市场交易方向的关键因素。基于此,我们判断短期内,目前的宽松货币政策环境不会显著制约美元延续强势格局。

美元指数还能冲高多久?美联储有可能对12月份降息会更为谨慎,为明年的降息幅度留足空间。我们认为年底前,美债收益率仍然维持往上,或者高位震荡的概率比较大。考虑到未来全球加强关税,欧洲、日本经济可能下降得更快。因此,欧元弱、日元弱都将支撑着强美元。虽然特朗普想要弱美元,但短期内不太可能。何时美元可能会转弱?等到明年初特朗普上台之后,基于各项政策出台的节奏和力度,在基准情境下,美元可能会高位震荡;如果经济增长不及预期甚至陷入滞涨,那么美元将会转弱。

正文

2024年美国大选落定,特朗普确立胜选地位并大概率实现共和党对国会两院的多数席位控制,形成完整的“单一政党执政”格局。这一政治格局转变将赋予新政府更强的立法推动力和政策执行效率,预计将对美元汇率产生显著影响。本文试图从历史经验和政策路径两个维度,分析美元潜在走势及其上行空间。

首先,回顾2016年特朗普交易1.0的资产表现具有一定参考意义。2016年11月8日特朗普意外胜选后至当年底,金融市场呈现显著的“再通胀交易”特征。具体而言,利率市场方面,10年期美债收益率快速上行59个基点;外汇市场上,美元指数上涨4.4%;权益市场方面,标普500指数和纳斯达克指数分别上涨4.6%和3.7%;大宗商品市场呈现分化,布伦特原油和LME铜分别上涨23.4%和5.7%,而COMEX黄金则在美联储紧缩预期推动下下跌10.0%;新兴资产方面,比特币上涨33.8%。

我们认为,2016年特朗普胜选后美元和美债收益率上涨主要源于市场对其扩张性政策组合的强烈预期。特朗普当时提出了一系列标志性政策主张,包括大规模减税计划(将企业税率从35%降至21%、降低个人所得税)、支持传统能源发展、推动制造业回流、加大基建投资等。这些政策预期通过多重渠道影响市场:首先,减税和基建投资将直接扩大财政支出,提振总需求;其次,制造业回流政策有望带动国内投资和就业;第三,传统能源支持政策可能推高大宗商品价格。

当时市场亦普遍预计这一政策组合将带来经济增长提速和通胀压力上升,由此掀起“特朗普交易”(即再通胀交易)热潮。在这一预期驱动下,特朗普交易1.0开启,美债收益率曲线显著陡峭化,美元指数随着美联储收紧预期升温而走强。值得注意的是,相较于政策最终落地后的实际效果,市场对政策预期的反应往往更为剧烈,体现了经典的“买预期、卖事实”交易模式。这一点在2016年特朗普意外胜选后的资产价格走势中得到了充分印证,特朗普正式就职后,美元指数和10年期美债收益率上升动能减弱。

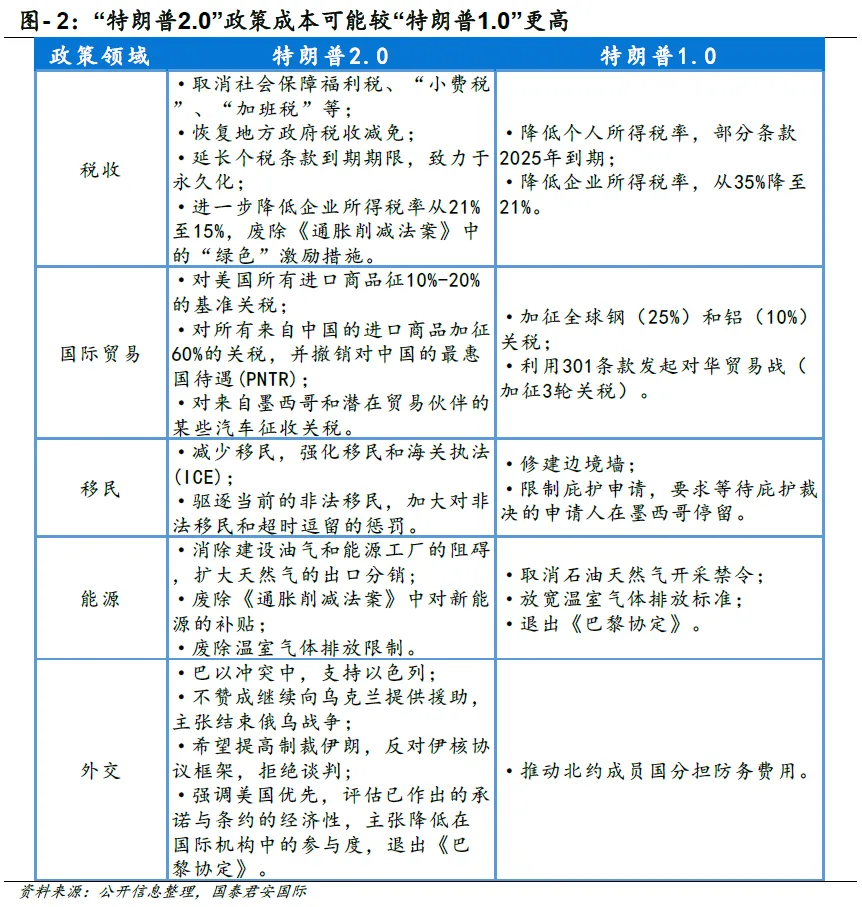

特朗普2.0施政,再通胀预期助推美元强势。我们梳理了一下本次特朗普上台之前的政策主张,可以概括为以下5个主要方面:1)税收方面,对内减税;2)国际贸易方面,对外增加关税;3)收紧移民政策;4)主张发展石化能源,增加本土石油开发;以及5)施行外交孤立,重新评估盟友关系。

市场对于美国通胀再次走高的预期在不断加深。首先,对内减税是带来正面的需求提升,促进经济增长,同时增加通胀上行压力。其次,加征关税和控制移民是负面的供给冲击,会推高进口产品价格和工资水平,也会导致通胀上行。美联储降息后,叠加现有的美国经济指标来看,美国经济已逐步走在复苏的基础上。特朗普的主张会使得美国宏观经济在增长和通胀的预期上都得到加强,且由于对外关税可能更为激进,但其对内税收减免范围更广,标准更高,我们认为“特朗普2.0”的政策成本较其第一任期而言更高。

值得注意的是,与2016年美联储处于加息周期不同,此次虽然在降息环境中,但我们认为再通胀预期主导下的利率中枢抬升将是主导近期市场交易方向的关键因素。基于此,我们判断短期内,目前的宽松货币政策环境不会显著制约美元延续强势格局。

美元指数还能冲高多久?本周三,美元指数冲高至105.00上方。特朗普的上台,对美联储可能会带来巨大改变。特朗普主张美国总统对利率货币政策有一定发言权。而鲍威尔的立场则是更偏独立运营一些。考虑到特朗普在明年1月20日正式就职总统,可能会督促美联储降息,因此美联储有可能对在年底之前降息会更为谨慎,为明年的降息幅度留足空间。本周五凌晨美联储如预期降息25个基点。但是12月份的议息决定,可能会生变数,甚至有机率暂停降息。

我们认为短期的美债收益率仍然维持往上,或者高位震荡的概率比较大。此外,叠加上未来全球加强关税,欧洲、日本经济可能下降得更快。因此,欧元弱、日元弱都将支撑着强美元。虽然特朗普想要弱美元,但短期内不太可能。何时美元可能会转弱?我们认为等到明年1月份特朗普上台之后,基于各项政策出台的节奏和力度,在基准情境下,美元可能会高位震荡;如果经济增长不及预期甚至陷入滞涨,那么美元将会转弱。

本文作者:詹春立,来源于:国君海外宏观研究,原文标题:《美元还能走强多久?》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。