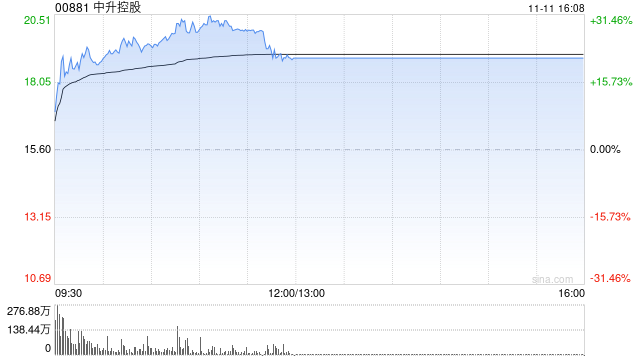

大和发布研究报告称,中升控股(00881)与Seres达成合作后,未来将负责分销其问界(AITO)品牌的汽车。采用新分销模式后,该行预计中升将能够从AITO获得更多的新车销售量,同时能为其售后服务、保险和融资产品带来更多流量。该行将中升集团目标价由9.8港元,大幅上调75.5%至17.2港元,维持“优于大市”评级。

报告中称,随着中国传统豪华内燃机车型品牌市场份额缩小,该行认为中升与AITO的合作标志着其向中国新一代豪华电动车的战略转型。AITO于今年10月份的销售势头强劲,目前已售出32.8万辆新车,同比增长6倍。大和预计AITO将为中升于2025年带来约4万辆新车销量,2026年则为6万辆,占未来两年总新车销量的11-12%,预计中升的销量增速加快至8-12%,未来集团将通过分销AITO汽车将实现4.5%的新车毛利率。同时,大和认为中升与AITO的合作未来有可能再扩展。中升亦可能与其他华为支持的品牌建立合作,对其未来业务产生长远影响。