炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

今年三季度,白酒行业终于绷不住了!

三季度营业收入下滑的酒企达到9家,几乎占到上市白酒企业的一半,降幅中位数达到37%,而且这9家酒企无一例外均为营收净利润双降。

三季度口子窖营业收入下滑22.04%,净利润下滑27.72%,这是2020年之后首次下滑。从历史业绩数据来看,除了2020年受疫情影响营收下滑之外,2014年以来口子窖营业收入一直保持增长,三季度的业绩变脸会成为拐点吗?

口子窖三季度业绩变脸 预收款下降应收账款逆势增长

今年初口子窖制定了2024年70.35亿元的营收目标,相当于同比增长18%,目前来看很可能无法完成。

分季度来看,前三季度口子窖营业收入分别增长11.05%、5.9%、-22.04%,三季度明显在加速下滑。值得一提的是,口子窖三季度的大幅下滑低于不少机构预期。

今年三季度,不少上市白酒公司出现业绩下滑,一定程度上是因为需求降低,竞争加剧所致。但是和竞争对手相比,口子窖显得更加弱势。

口子窖原本为徽酒老二,近几年被迎驾贡酒迅速反超。今年7月份口子窖业绩说明会上,投资者向管理层提出的核心问题之一就是如何抵御古井贡酒和迎驾贡酒的竞争。

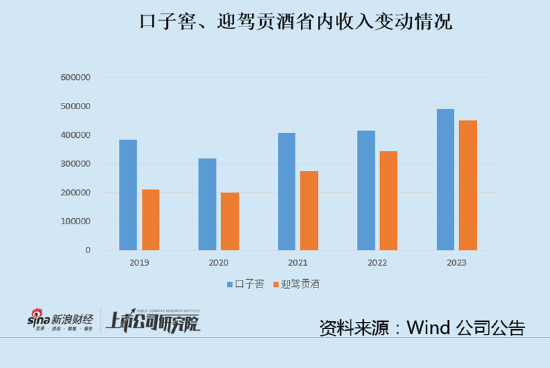

口子窖主要收入来源为安徽省内市场,2023年省内收入49.02亿元,占比为84%;省外市场收入规模为9.74亿元,增速较慢。今年前三季度省内收入减少1.65%,省外收入减少8.14%;其中第三季度,省内和省外收入分别下滑22.09%及25.59%。

反观迎驾贡酒,近几年省内保持快速增长,2023年省内收入达到45.17亿元,已经接近口子窖。三季度迎驾贡酒营业收入增长4.03%,上半年增长20.44%,均远超口子窖。

口子窖落后的主要原因是大商制掣肘,导致产品升级缓慢。口子窖采用独特的大商制,一个地级市只设置一到两个经销商,核心经销商持有公司股份,厂家与经销商利益深度绑定。在这种模式下,口子窖给予经销商巨大的利润空间,拓展市场、营销投放等都交给经销商来做,口子窖主要承担全国性的宣传投入。

这种模式有利于快速拓展市场,同时可以控制销售费用,保持较低销售费用率。但是大商制的弊端也很明显,厂家对渠道掌控力偏弱,无法掌握准确的终端信息,新品推广投放受影响。

这就是2018年以来口子窖新品推广缓慢,错失这一轮安徽白酒市场消费升级的主要原因。2022年口子窖引入麦肯锡战略咨询公司,在渠道上推动渠道扁平化改革,产品上推出新品兼 10、兼20 和兼30,补充中高端价格带。

在一系列改革措施下,2023年口子窖营收增长了16.1%,但是2024年又开始熄火。回头来看,2023年在收入增长的情况下,合同负债减少了29%,应收账款增长了30%,均远超营收增幅。今年前三季合同负债进一步下降,应收账款则逆势增长25%。合同负债代表着经销商的打款意愿,一降一增之间,显示了渠道动销可能并不乐观。

从一个方面来看,2022年口子窖加快了省外经销商拓展力度,2022年净增加84家,2023年净增加74家,是前几年的好几倍。但是经销商的拓展对于省外收入的带动有限,2022年省外收入微增0.63%,2023年增长6.5%。

在行业下行期,口子窖的产品和渠道拓张能收到多大效果呢?

大幅扩张下产能利用率低至47% 促销之下净利率优势正在丧失

在大商制下,口子窖保持着较低的费用投入,这也使得其拥有高于竞争对手的净利率。然而近几年这项优势正在丧失,2019年公司净利率一度达到36.82%,2023年降至28.87%,已经低于迎驾贡酒。

费用率的提升是拉低口子窖净利率的重要原因,2023年其销售费用率达到接近14%,高出2019年5.4个百分点。和2019年对比,促销费用在大幅提升,2023年达到3.52亿元,同比增长27%,远超营收增幅。

从这个角度来看,口子窖去年的收入增长同样要打折扣。

事实上,相比收入的小幅增长,口子窖的销量增长已经停滞。2019年销量就达到3.43万吨,2022年仍旧保持不变,2023年增长7.43%至3.68万吨。由于销量增长停滞,导致公司产能利用率过低。

2019年及2020年口子窖启动了一系列扩产能项目,目前设计总产能已经达到8万吨,产能利用率则低至47%。

截至目前,口子窖在建工程仍达到10.52亿元,账面存在6个在建项目,总预算31.17亿元,按照当前进度计算,仍需投入5.35亿元。

从现金流角度来看,口子窖经营活动创造的现金流一部分用来分红派息,另一部分则转化为了产能与存货。如果未来销量增长跟不上,斥巨资投建的扩产能项目面临闲置风险,而折旧将成为业绩的反噬因素。

值得注意的是,近几年口子窖的存货一直在大幅增长,截至2024年三季末达到56.53亿元,是2019年的2.4倍,存货周转率在大幅下降。

对于口子窖来说,在行业整体下行的背景下,要做到逆势增长,消化产能可能并没有那么容易。